2025 yılına ait kira geliri beyannamesi verme süreci başladı! Kira geliri elde eden mükellefler, vergi yükümlülüklerini yerine getirmek için belirlenen tarihler içinde beyanname vermek zorunda. Peki, 2025 kira geliri vergisi nasıl hesaplanır? İstisna tutarı ne kadar? Verginizi eksiksiz ve doğru şekilde hesaplamak için bilmeniz gereken tüm detayları bu rehberde bulabilirsiniz.

2025 yılında Kira Gelir Beyannamesi Ne Zaman Verilecek?

2024 yılı kira gelirleri 01.03.2025 – 02.04.2025 tarihleri arasında beyan edilmesi gerekmektedir.

Beyan Edilecek Kira Gelirlerinin Hesaplanması

Beyanname verirken dikkat edilmesi gereken önemli hususlardan biri kira gelirinin hesaplanmasıdır. Bu aşamada ilk olarak gayrisafi (brüt) gelirin hesaplanması gerekmektedir. Gayrisafi gelir 2024 yılı içerisinde elde edilen gelirdir. Örneğin 2024 Ocak – Aralık arasında kira geliri elde edilmişse bu gelirin toplamı gayrisafi geliriniz olacaktır.

Yıl İçerisinde Kira Artışı Olması Durumunda Kira Gelirinin Hesaplanması

2024 yılı içerisinde kira artışı gerçekleşmiş ise; bu durumda yıl içerisinde elde edilen gelir beyan edileceğinden artış yapılmadan önce elde edilen gelir ile artış yapıldıktan sonra elde edilen gelir ayrı ayrı toplanarak gayrisafi gelire ulaşılacaktır.

Örneğin; 20000 TL kira geliri elde eden mükellef A; mart ayında %50 oranında kira artışı gerçekleşmiş ise bu durumda gayrisafi gelir şu şekilde hesaplanacaktır.

| Ay | Hesaplama | Toplam |

| Ocak – Şubat | 20.000 x 2 | 40.000 TL |

| Mart – Aralık | 30.000×10 | 300.000 TL |

| 340.000 TL |

Kiracının Çıkması Durumunda Kira Gelirinin Hesaplanması

Yıl içerisinde kiracının çıkması durumunda boş kalan aylar için kira geliri hesaplanmasına gerek yoktur. Sadece kira geliri elde edilen aylar hesaba katılmalıdır.

Örnek 1: Mükellef A konutunu 01.01.2024 yılından itibaren 20.000 TL’ye kiraya vermiştir. 01.08.2024 tarihi itibariyle kiracı çıkmış ve 2024 yılı içerisinde başka kiracı girmemiştir. Bu durumda gayrisafi gelir şu şekilde hesaplanacaktır.

| Ay | Hesaplama | Toplam |

| Ocak – Temmuz | 20.000 x 7 | 140.000 TL |

| Ağustos – Aralık | 0 | 0 TL |

| 140.000 TL |

Örnek 2: Aynı mükellefin kiracısı 01.03.2024 itibariyle konuttan çıkması ve 15.05.2024 tarihi itibariyle 30.000 TL’ye yeni kiracı girmiş olması durumunda gayri safi hasılat aşağıdaki gibi hesaplanacaktır.

| Ay | Hesaplama | Toplam |

| Ocak – Şubat | 20.000 x 2 | 40.000 TL |

| Mart – Nisan | 0 | 0 TL |

| Mayıs (15 günlük) | 30.000 / 2 | 15.000 TL |

| Haziran – Aralık | 30.000 x 7 | 210.000 TL |

| 265.000 TL |

Kira Gelirinin Birkaç Yılı Kapsayacak Şekilde Tahsil Edilmesi Durumunda Kira Gelirinin Hesaplanması

Kira gelirinin elde edilmesi tahsil usule bağlanmıştır. Bu yüzden kira gelirinin vergilendirilmesi için tahsil edilmiş olması gerekir. Bu konuda dikkat edilmesi gereken iki husus bulunmaktadır.

- İlki mükellefler tarafından o yıla ya da geçmiş yıllara ait tahsil edilen kira bedelleri tahsil edildiği yılın geliri sayılmaktadır.

- Diğeri ise bu durumun aksine mükellefler tarafından gelecek yıllara ait kira gelirlerinin peşin olarak tahsil edilmesi durumudur. Bu durumda gelir tahsil edildiği yılın değil, ilgili olduğu yılın geliri sayılacaktır.

Örnek 1. Mükellef A, 2022, 2023, 2024 yıllarına ait kira gelirlerinin toplu bir şekilde 2024 yılında tahsil etmesi durumunda bu gelirler 2024 yılı geliri sayılarak 2025 yılında beyan edilmesi gerekmektedir.

Örnek 2. Mükellef A, 2024, 2025, 2026 yıllarına ait kira gelirlerini 2024 yılında toplu ve peşin olarak tahsil etmesi durumunda ise her yıla ait kira bedeli ilgili yılın geliri olarak dikkate alınması gerekmektedir. Sonuç olarak 2025 yılında; tahsil edilen toplu kira bedelinden sadece 2024 yılına tekabül eden kira geliri beyan edilecektir.

Kira Bedelinin Türk Parası Dışında Başka Bir Para Cinsi ile Tahsil Edilmesi Durumunda Kira Gelirinin Hesaplanması

Kira geliri dolar, euro ya da diğer yabancı para türlerinden biri olarak tahsil edilmesi durumunda tahsilatın yapıldığı tarihteki T.C. Merkez Bankası döviz kuru esas alınarak gayrisafi gelir belirlenir.

Örnek: Mükellef A, konutunu 1000$ bedelle 2024 yılında kiraya vermiştir. Kira bedelini her ayın 10’uncu gününde tahsil etmiştir. Mükellef A kira gelirini hesaplarken 2024 yılında her ayın 10’uncu günündeki T.C. Merkez Bankası dolar alış kurunu esas alarak TL cinsinden hesaplama yapması gerekmektedir.

Kira Gelirinin Tahsil Edilememesi Durumunda Kira Gelirinin Hesaplanması

Yukarıda da bahsettiğimiz üzere kira gelirinin elde edilmesi tahsil esasına bağlandığından mükellef kira gelirini tahsil edemediyse gayri safi tutar içerisine dahil etmeyecektir. Örneğin mükellef kiraya verdiği gayri menkullerden bir tanesinden kira tahsili yapamadıysa bu gayrimenkulü hariç tutarak gayrisafi gelirini hesaplaması gerekmektedir. Ancak bu hususu içeren bir dilekçe ile vergi dairesini bildirimde bulunması yararına olacaktır.

Bir Konuta Birden Fazla Kişinin Ortak Olması Durumunda Kira Gelirinin Hesaplanması

Bir konuta birden fazla kimsenin ortak olması ya da mirasın paylaşılmaması sonucu doğal bir ortaklık oluşması durumunda herkes hissesi oranında kira geliri beyan edecek ve her biri ayrı ayrı istisna tutarından yararlanacaktır.

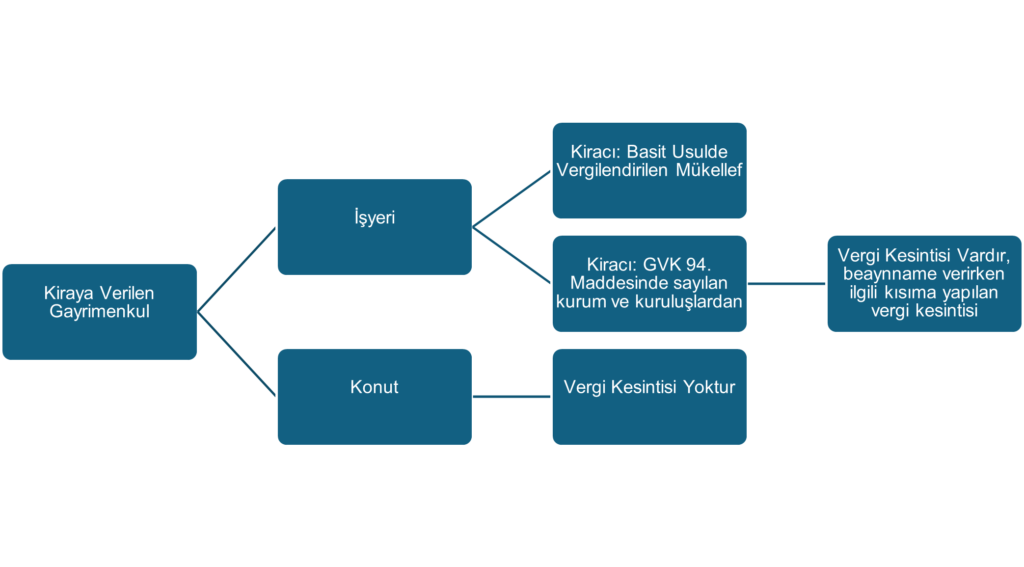

Kira Ödemelerinde Vergi Kesintisi

Kira geliri hesaplanırken dikkat edilmesi gereken konulardan bir diğeri ise vergi kesintisidir (tevkifat). Gelir Vergisi Kanunu’nun 94’üncü maddesinde sayılan kişi, kurum ve kuruluşlar gayrimenkul sermaye iradının konusuna giren mal ve hakları kiralamaları durumunda, yapacakları kira ödemelerinin brüt tutarları üzerinden gelir vergisi kesintisi yapmak zorundadır.

Kiracı olan kurum ve kuruluşların, ödedikleri kira tutarının brüt tutarı üzerinden %20 oranında gelir vergisi kesintisi yapması gerekmektedir. Sadece basit usulde vergilendirilen mükelleflerin vergi kesintisi yapma zorunluluğu bulunmadığından bu kesintiyi yapmalarına da gerek bulunmamaktadır. Yapılan bu vergi kesintilerinin beyanname veren mükellefler açısından önemi ise ödenecek vergiden düşülebiliyor olmasıdır. Beyanname verirken beyanname verme modülünün vergi kesintileri başlıklı kısmında kesintiler gösterilmektedir. Ancak bazen kesinti yapanların verdikleri muhtasar beyannamelerinde eksik bilgi bulunmasından dolayı sistem bilgileri otomatik çekememektedir. Böyle bir durumda yapılan kesintiler elle girilmelidir.,

Kesilen Vergilerin Mahsup ve İadesi

Kira gelirlerinin elde edildiği yılda kesinti yoluyla ödenen vergiler hesaplanan gelir vergisinden mahsup edilebilir. Mahsubu yapılan bu vergiler ödenecek olan gelir vergisinden daha fazla olduğunda aradaki fark mükellefin talebi üzerine vergi dairesi tarafından red ve iade olunur.

Tevkif suretiyle kesilen vergilerin yıllık beyannamede hesaplanan gelir vergisinden mahsubu ile ilgili düzenlemeler 252 ve 315 sayılı Gelir Vergisi Genel Tebliğlerinde düzenlenmiştir. İlgili mevzuat daha anlaşılır halde aşağıda tablo üzerinden sunulmuştur.

| Mükelleften Yıl içerisinde kesilen Vergilerin Ödenmesi Gereken Vergiden Fazla Olması Durumunda aradaki farkın | |

| Mükellef tarafından diğer vergi borçlarından mahsubu talep edildiğinde; | Mahsup talebi tutarına bakılmaksızın, inceleme raporu ve teminat aranmaksızın vergi dairesi tarafından yerine getirilir. |

| Mükellef tarafından nakden talep edildiğinde; | 239.000 TL’ye kadar (2024 yılı için) olan kısmı inceleme raporu gerekmeksizin iade edilebilir. |

| 239.000 TL’yi aşan kısmı için vergi inceleme raporuna göre iade edilebilir. | |

| Nakden iade talebinin 2.405.000 TL (2024 yılı için) kadar olan kısmı mükellefle süresinde tam tasdik sözleşmesi düzenlemiş yeminli mali müşavirce düzenlenecek tam tasdik raporu uyarınca iade edilebilir. | |

| 2.405.000 TL’yi aşan kısmının iadesi her hâlükârda vergi inceleme raporu sonucuna göre yerine getirilir. | |

Mahsup talebinin 429 Sıra No.lu Vergi Usul Kanunu Genel Tebliği ekinde yer alan iade talep dilekçesi (1A) ile yapılması gerekmektedir. Mahsuba ilişkin iade talep dilekçesinin (1A) verilmiş olması kaydıyla, mükelleflerin vergi borçlarına ilişkin mahsup talepleri yıllık beyannamenin verildiği tarih esas alınarak yerine getirilir.

Konut kira gelirlerinde İstisna Tutarı

Konutlarını kiraya verenlerin bir takvim yılında elde ettikleri hasılatın 2024 yılı için 33.000 TL’si gelir vergisinden istisna olarak belirlenmiştir. Böylece kira geliri elde eden mükellefler 2024 yılında elde ettikleri gelirlerinden 33.000 TL istisna tutarını düşerek beyan edebilecektir.

Konutlarından kira geliri elde eden mükelleflerin 2024 yılı için belirlenen 33.000 TL istisna tutarının altında kira geliri elde etmeleri durumunda ise beyanname vermelerine gerek yoktur. Ancak durumu izah eden bir dilekçe ile bağlı bulundukları vergi dairesine bildirimde bulunmaları mükelleflerin yararına olacaktır (istisna dilekçesi örneği için tıklayınız).

İstisna uygulaması hakkında şu hususlara dikkat edilmelidir.

- İstisna tutarı sadece konut kira gelirlerinde uygulanabilmektedir.

- Hem iş yeri hem konut kira geliri elde edenler için istisna tutarı sadece konut kira gelirine uygulanabilecek, işyeri kira gelirine uygulanmayacaktır.

- Bir mükellefin birden fazla konuttan kira geliri elde etmesi halinde istisna, kira gelirlerinin toplamına bir defa uygulanabilmektedir.

- İstisna tutarları her yıl Gelir İdaresi Başkanlığı tarafından yeniden belirlendiğinden beyan edilen yıldaki istisna tutarına dikkat edilmesi gerekmektedir. Yıllara göre istisna tutarları için aşağıdaki tablodan yararlanabilirsiniz.

| Yıl | İstisna Tutarı |

| 2024 | 33.000 TL |

| 2023 | 21.000 TL |

| 2022 | 9.500 TL |

| 2021 | 7.000 TL |

| 2020 | 6.600 TL |

İstisna Uygulamasından Yaralanamayacaklar

- Kira gelir beyannamesi süresinde vermeyen ya da eksik beyan edenler; (Ancak vergi dairesince herhangi bir tespit yapılmadan süresinden sonra (kanuni süresinden sonra beyanname ya da pişmanlık ile beyanname verirse) beyannamelerini vermeleri durumunda istisna uygulanmasından yararlanabilecektir.

- Ticari, zirai ve mesleki kazancını beyan etmek zorunda olanlar,

- 33.000 TL’nin üzerinde konut kira geliri elde edenlerden, beyanı gerekip gerekmediğine bakılmaksızın ayrı ayrı veya birlikte elde ettiği ücret, menkul sermaye iradı, gayrimenkul sermaye iradı ile diğer kazanç ve iratlarının gayri safi tutarları toplamı Gelir Vergisi Kanunu’nun 103 üncü maddesinde yer alan üçüncü gelir diliminin ücretler için geçerli olan 2024 yılı için belirlenen 870.000 TL’lik tutarı aşanlar, (GİB beyanname verme modülünde bu tutar aşıldığında sistem uyarmaktadır.

Örnek 1:

Mükellef A, 2024 yılında konutunu 2.500 TL’ye kiraya vermiştir. Mükellefin yıllık kira geliri 30.000 TL’dir. 2024 yılı için belirlenen 33.000 TL’lik istisna tutarının altında olduğundan beyanname vermesine gerek yoktur. Ancak mükellefin istisna dilekçesi vermesi gerekmektedir.

Örnek 2:

Mükellef B, 2024 yılında 100.000 TL konut kira geliri, 200.000 TL işyeri kira geliri, 450.000 TL ücret geliri, 300.000 TL mevduat faizi ve repo geliri elde etmiştir.

Mükellefin 2024 yılında elde ettiği gelirleri toplamı 870.000 TL’yi aştığı için mükellef B istisna tutarından yararlanamayacaktır.

Kira Gelirinin Hesaplanmasında Uygulanacak Gider Yöntemi

Bu aşamaya kadar elde edilen kira gelirinin gayrisafi yani brüt tutarını hesaplamış olduk. Bu aşamada artık yapılan gider ve indirimlerin hesaplanmasıyla kira gelirinin net tutarına ulaşmış olacağız.

Gider yöntemleri ister konut olsun ister işyeri olsun, gelir elde edilen tüm taşınmazlar için uygulanmaktadır. Ancak gelirin bir kısmı için götürü bir kısmı için gerçek gider seçilememekte, elde edilen gelirin tamamı için ancak bir gider yöntemi seçilebilmektedir.

Mükelleflerin genel olarak gider yöntemi seçme konusunda aklında soru işaretleri bulunmaktadır. Aşağıda detaylı olarak inceleyeceğimiz üzere gerçek giderleri bulunan ve kira gelirlerinin %15’inden fazla olan mükellefler gerçek gideri seçmeleri yararlarına olacaktır. Bunun dışında kanıtlayıcı belgelere sahip olmayan ya da gayrimenkullerine gider yapmayan mükellefler ise götürü gideri seçip gelirlerinden %15 oranında gider düşebilecektir.

Burada dikkat edilmesi gereken husus ise, götürü gider yöntemini seçen mükellefler 2 yıl bu yöntemi kullanmak zorundadır. Örneğin 2025 yılında götürü gider yöntemini seçen bir mükellef 2026 yılında da bu yöntemi seçmek zorunda kalmakta ancak 2027 yılı kira gelir beyannamesini verirken gerçek gider yöntemini seçebilmektedir.

Kira gelirlerinin safi (net) tutarına ulaşmak için iki farklı gider yöntemi uygulanmaktadır.

- Gerçek Gider Yöntemi

- Götürü Gider Yöntemi

Gerçek Gider Yöntemi

Mükellefler safi gelirlerine ulaşmak üzere Gelir Vergisi Kanunu’nun 74. Maddesinde yazılı aşağıda yer alan giderlerini düşebilmektedir.

- Kiraya veren tarafından ödenen aydınlatma, ısıtma, su ve asansör giderleri

- Kiraya verilen malların idaresi için yapılan ve gayrimenkulün önemi ile orantılı olan idare giderleri

- Kiraya verilen mal ve haklara ilişkin sigorta giderleri (Konut Sigortası vs.)

- Kiraya verilen mal ve haklar dolayısıyla yapılan ve bunlara harcanan borçların faizleri

Örnek: Mükellef A’nın üç adet gayrimenkulü bulunmaktadır. Bu gayrimenkullerden ikisini kiraya vermekte bir tanesinde ise kendisi ikamet etmektedir. Mükellef A, sahibi olduğu konutlardan sadece kendi ikamet ettiği ev için borç faizi ödüyorsa, bunları gider olarak düşemeyecektir. Ancak kiraya verdiği evlerden bir veya birkaçı için borç faizi ödediğinde, yapılan bu ödemeleri gider olarak düşebilecektir.

Ayrıca mükellef sadece 2024 yılında ödediği borç faizlerini gider olarak düşebilecektir.

- Konut olarak kiraya verilen bir adet gayrimenkulün iktisap (edinim) yılından itibaren 5 yıl süre ile iktisap bedelinin %5’i

Örnek: Yukarıdaki örnek üzerinden devam edersek, mükellef konutlarından herhangi birini son beş yıl içerisinde edinmiş ise (2024 yılı için 2020 ve sonrası), sadece bu gayrimenkulden elde edilen gelirlerden düşülmek üzere iktisap bedelinin %5’ini düşebilecektir.

- Kiraya verilen mal ve haklar için ödenen vergi, resim, harç ve şerefiyelerle kiraya veren tarafından belediyelere ödenen harcamalara katılma payları (Belediyelere ödenen emlak vergisi vs.)

- Kiraya verilen mal ve haklar için ayrılan amortismanlar

- Kiraya veren tarafından yapılan ve gayrimenkulün iktisadi değerini artırıcı niteliği olan ısı yalıtımı ve enerji tasarrufu sağlamaya yönelik harcamalar

- Kiraya veren tarafından kiraya verilen gayrimenkul için yapılan onarım giderleri ile bakım ve idame giderleri,

- Kiraladıkları mal ve hakları kiraya verenlerin ödedikleri kiralar ve diğer gerçek giderler,

Mükellefler kiraladıkları mal ve hakları tekrardan kiraya verdiklerinde ödedikleri kira bedelini gider olarak düşebilmektedir.

- Sahibi bulundukları konutları kiraya verenlerin kira ile oturdukları konut veya lojmanların kira bedeli

Örnek: Yukarıda yer alan mükellef A, kendi konutunda ikamet etmeyip herhangi bir yerde kira ödemek durumunda olsaydı; ödediği kira bedelinin tamamını gider olarak düşebilecekti (Mükellefler kirada oturdukları ikametgâh için ödedikleri aidatları gider olarak düşemeyecektir).

- Kiraya verilen mal ve haklarla ilgili olarak mukavelenameye, kanuna veya ilama istinaden ödenen zarar, ziyan ve tazminatlar.

Yukarıda yer alan giderlerin;

- Kira gelirinin elde edildiği yılda yapılması,

- Yapılan giderlere ait belgelerin 5 yıl boyunca saklanması

- Bu belgelerin vergi dairesince talep edildiğinde ibraz edilmesi gerekmektedir.

Gerçek Gider Yöntemi Kullanılarak Giderin Hesaplanması

Gerçek gider yönteminin seçilmesi ve konut kira gelirlerine uygulanan istisnadan yararlanılması durumunda, gerçek gider tutarının istisnaya isabet eden kısmı, gayrisafi hasılattan indirilemeyecektir. Vergiye tabi hasılata isabet eden indirilebilecek gider kısmı aşağıdaki formül kullanılarak hesaplanabilir.

İndirilebilecek Gider = (Toplam Gider x Vergiye Tabi Hasılat) / Toplam Hasılat

Vergiye Tabi Hasılat = Toplam Hasılat – Konut Kira Geliri İstisnası

Örnek: Mükellef (D), sahibi olduğu konutu 2024 yılında kiraya vermiş olup, 240.000 TL kira geliri elde etmiştir. Başka geliri bulunmayan mükellef, gayrimenkulü ile ilgili olarak 80.000 TL harcama yapmış olup, gerçek gider yöntemini seçmiştir. Mükellef, 80.000 TL tutarındaki toplam giderin vergiye tabi hasılata isabet eden kısmını gerçek gider olarak indirebilecektir.

Vergiye Tabi Hasılat = 240.000 – 33.000 = 207.000 TL

İndirilebilecek Gider = (80.000 X 207.000) / 240.000 = 69.000 TL

Bu durumda, kira gelirinden indirilecek gerçek gider tutarı 69.000 TL olacaktır.

Götürü Gider Yöntemi

Haklarını kiraya verenler hariç olmak üzere; mükelleflerin gerçek giderlerine karşılık olarak yıllık kira gelirlerinden %15’ini götürü gider olarak düşebilmektedir. Ancak yukarıda da bahsettiğimiz üzere bu yöntemi seçenler 2 yıl geçmedikçe gerçek gider yöntemini seçememektedir.

Kimler Beyanname Vermek Zorundadır?

| Konutlarını Kiraya Verenler | İşyerini Kiraya Verenler | |

| Konut kira gelirlerinden 2024 yılı için 33.000 TL’den fazla gelir elde edenler | İşyeri kira gelirleri kesinti uygulaması kapsamında tevkifata tabi ise 2024 yılı kira gelirleri 230.000’i aşanlar | Bir takvim yılı içinde mal ve hakların kiralanmasından elde edilen gelirlerden kesinti ve istisna uygulamasına konu olmayan ve tutarı 13.000 TL’yi aşanlar (Örnek kiracının basit usul mükellef olması) |

Gelirden Yapılacak İndirimler

Gelir Vergisi Kanunu yada diğer kanunlara göre gelirden yapılabilecek indirimler şunlardır:

- Hayat/şahıs sigorta primleri,

Mükellefin şahsına, eşine ve küçük çocuklarına ait hayat sigortalarına ödenen primlerin %50’si ile

Ölüm, kaza, hastalık, sağlık, engellilik, analık, doğum ve tahsil gibi şahıs sigorta primlerinin %100’ünden oluşmaktadır.

Hayat/şahıs sigortaları için ödenen primlerin beyan edilen gelirin %15’ine kadar olan kısmı ve 2024 yılı gelirlerine ilişkin olarak uygulanacak olan asgari ücretin yıllık brüt tutarına kadar olan kısmı matrahın tespitinde indirim konusu yapılabilecektir.

- Eğitim ve sağlık harcamaları

Aşağıdaki şartları taşıyan eğitim ve sağlık harcamaları, beyan edilen gelirin en fazla %10’una kadar indirim konusu yapılabilmektedir.

Bu harcamalar Türkiye’de yapılmalıdır.

Gelir veya kurumlar vergisi mükellefi olan gerçek veya tüzel kişilerden alınacak belgelerle tevsik edilmelidir.

Söz konusu harcamalar mükellefin kendisi, eşi ve küçük çocuklarına ilişkin olmalıdır.

- Beyan edilecek gelirden sınırlı olarak indirilebilecek bağış ve yardımlar ile tamamı indirilebilecek bağış ve yardımlar,

- Sponsorluk harcamaları,

Gelir Vergisi Kanunu’nun 89 uncu maddesinin sekizinci bendine göre yapılan sponsorluk harcamalarının;

Amatör spor dalları için %100’ü,

Profesyonel spor dalları için %50’si, yıllık beyanname ile bildirilecek gelirlerden indirim konusu yapılabilecektir

- Cumhurbaşkanınca başlatılan yardım kampanyalarına makbuz karşılığı yapılan ayni ve nakdi bağışlar,

- İktisadi işletmeleri hariç, Türkiye Kızılay Derneğine ve Türkiye Yeşilay Cemiyetine makbuz karşılığı yapılan nakdi bağış ve yardımlar,

- Bireysel katılım yatırımcısı indirimi,

- Diğer kanunlara göre tamamı indirilecek bağış ve yardımlar.

2024 Yılında Elde Edilen Gelir Vergisinde Uygulanacak Vergi Tarifesi

2024 yılında elde edilen kira gelirleri için aşağıda yer alan oranlar nispetinde gelir vergisi hesaplanmaktadır.

| Gelir Vergisi Tarifesi (2024 yılı Gelirleri İçin) | Oran |

| 110.000 TL’ye kadar | %15 |

| 230.000 TL’nin 110.000 TL’si için 16.500 TL, fazlası için | %20 |

| 580.000 TL’nin 230.000 TL’si için 40.500 TL (ücret gelirlerinde 870.000 TL’nin 230.000 TL’si için 40.500 TL), fazlası için | %27 |

| 3.000.000 TL’nin 580.000 TL’si için 135.000 TL, (ücret gelirlerinde 3.000.000 TL’nin 870.000 TL’si için 213.300 TL), fazlası için | %35 |

| 3.000.000 TL’den fazlasının 3.000.000 TL’si için 982.000 TL, (ücret gelirlerinde 3.000.000 TL’den fazlasının 3.000.000 TL’si için 958.800 TL), fazlası için | %40 |

Verginin Ödenme Zamanı

2024 yılı kira gelirlerine ilişkin verilen kira gelir beyannamesi üzerinden tahakkuk eden vergiler mart ve temmuz aylarında iki eşit taksitte ödenmektedir. Ancak 31.03.2025 tarihine kadar ödenecek ilk taksit damga vergisi ile birlikte (2025 yılı yıllık gelir vergisi için ödenecek damga vergisi tutarı 672,40 TL) tahsil edilmektedir. İkinci taksit ise 31.07.2025 tarihine kadar ödenmesi gerekmektedir.

Örnek: Mükellef A 2024 yılı kira gelirleri için 15.03.2025 tarihinde verdiği beyanname üzerinden 10.000 TL vergi tahakkuk etmiştir. Bu durumda mükellef A;

1.Taksit: 5.000 TL + 672,40 TL (Damga Vergisi) = 5.672,40 TL

2.Taksit = 5.000 TL

Toplamda Damga Vergisi dahil 10.672,40 TL ödemesi gerekmektedir.

Sık Sorulan Sorular

Kira ödeyip aynı zamanda kira geliri elde edenler gelir vergisi öder mi?

Kira geliri elde edip aynı zamanda kira ödemesi yapanlar kira beyannamesi vermek zorundadır. Ancak vergi ödeyip ödemeyecekleri ödedikleri kira giderine göre değişmektedir.

Bu kapsamda mükelleflerce ödenen kira gideri (başkaca bir gideri olmadığında), elde ettiği kira gelirine eşit ya da daha fazlaysa vergi çıkmayacak; ödenen kira gideri elde ettiği kira gelirinden daha az ise gelir vergisi ödemesi gerekecektir. Unutulmamalıdır ki; her iki durumda da 2024 yılı için 672,40 TL damga vergisi ödenmesi gerekmektedir.

Kira stopajı (adıma yapılan kesintiler) nasıl hesaplanır?

Kira stopajı öncelikle işyeri kira gelirleri için geçerli olmaktadır. İşyeri olarak kiraya verilen gayrimenkullerde gerçek usulde vergilendirmeye tabi mükelleflerce muhtasar ve prim hizmet beyannamesi ile %20 oranında stopaj kesintisi yapılıp vergi dairesine ödenmektedir.

Yapılan bu kesintiler hazır beyan sisteminden kira beyannamesi verirken, sistem tarafından otomatik olarak çıkmaktadır. Ancak muhtasar ve prim hizmet beyannamesi veren mükelleflerce isim, vergi ya da T.C. kimlik numarasında yapılan hatalar sebebiyle sistemin otomatik olarak çekemediği stopaj kesintileri manuel olarak da girilebilmektedir.

Emekliler kira vergisi öder mi?

Emeklilerin kira vergisi ödeyip ödemeyecekleri konusu emlak vergisinde yer alan muafiyetler sebebiyle karıştırılan bir durumdur. Emekli olup kira geliri elde eden kişilerin gerekli şartları taşıdıkları takdirde beyanname vermeleri gereklidir.

Bir evi olanlar kira vergisi öder mi?

Halk arasında kira beyannamesi olarak biline gayrimenkul sermaye iradı bazen emlak vergisiyle karıştırılmaktadır. Bu yüzden de emlak vergisinde olan bazı muafiyet ve istisnaların kira vergisinde de olduğu düşünülmektedir. Ancak böyle bir durum söz konusu değildir.

Kira geliri elde edenler beyanname verip vermeyeceklerine karar vermek için;

* Kira geliri elde etmeleri

* Elde ettikleri kira gelirinin 2024 yılı için 33.000 TL’yi geçmesi

Gerekmektedir. Bu iki şartın gerçekleşmesi durumunda mükellefin kaç evi olduğunun, emekli olup olmadığının ya da engellilik durumunun bir önemi bulunmamaktadır.

Aile bireyleri tek beyanname verebilir mi?

Aile bireyleri, her birinin sahip oldukları mal ve haklardan elde ettikleri kira gelirleri için kendi adlarına ayrı ayrı beyanname vermeleri gerekmektedir.

Küçük ve kısıtlılar için beyanname nasıl verilir?

Küçük ve kısıtlıların mükellef olması durumunda bunlar adına verilecek olan yıllık gelir vergisi beyannamesi veli, vasi veya kayyum tarafından imzalanacaktır.

Emsal kira bedeli nedir?

Emsal kira bedeli kira bedelinin olmaması ya da çok düşük olması durumunda uygulanan bir uygulamadır. Bu kapsamda;

– Gayrimenkulün bedelsiz olarak başkalarının kullanımına bırakılması ya da

– Kiraya verilen gayrimenkulün kira bedelinin emsal kira bedelinden düşük olması durumunda emsal kira bedeli esas alınmak zorundadır.